Nota resumen sobre ‘Economía del conocimiento y competitividad de las regiones españolas’. Ernest Reig. Catedrático de Economía Aplicada de la Universidad de Valencia y miembro del IVIE

El conocimiento humano, y el descubrimiento de nuevas formas para su utilización, representan un factor trascendental para explicar el crecimiento económico en el mundo actual. Las inversiones en activos del conocimiento mejoran la productividad de los otros factores que contribuyen a la producción, y permiten no sólo la reducción de costes en la producción de bienes y servicios ya conocidos, sino también la aparición de nuevos productos y la utilización de procesos de producción que representan una innovación en relación a los ya existentes. El estudio que ha dado lugar a la Monografía[1] en que se basa esta conferencia cuantifica el peso del conocimiento en la economía española, analizando la influencia del capital de base tecnológica, el capital humano y la I+D+i en el crecimiento y la productividad de las Comunidades Autónomas.

Algunos de los resultados más destacados son los siguientes:

- El aumento de la presencia del conocimiento en la economía es transversal, no limitándose a unos pocos sectores. Los activos del conocimiento que se han tenido en cuenta son el trabajo humano de media y alta cualificación, y la maquinaria y equipos productivos (incluyendo los activos productivos de las Tecnologías de la Información y las Comunicaciones, o TIC)

- El uso del conocimiento ha crecido en todas las regiones españolas en los últimos veinticinco años, aunque de manera muy desigual entre ellas. Las comunidades más intensivas en conocimiento son aquellas en que la contribución de los activos del conocimiento al Valor Añadido Bruto regional (renta regional) es más elevada. En 2012 los niveles más elevado y más bajos de contribución de los activos del conocimiento al VAB regional se situaban en Madrid (63%) y Extremadura y Castilla la Mancha (50%). En Andalucía era del 51%.

- En las comunidades más intensivas en el uso del conocimiento se registran también los mayores niveles de productividad: País Vasco supera en un 26% la media nacional, seguido de Madrid, con un 19,8%

- Las comunidades en las que la economía del conocimiento ha penetrado más débilmente son también las que presentan las cifras más bajas de productividad y renta per cápita, Así en Andalucía dichas variables representan en la actualidad alrededor del 89% y del 74% de la media nacional.

- En el caso de las TIC hay que distinguir entre la producción de bienes y servicios TIC (componentes electrónicos, ordenadores, edición de programas informáticos, telecomunicaciones, etc.) y su uso. La producción en España no es especialmente relevante a escala internacional, y está fuertemente concentrada en Madrid y Cataluña (87% de las ventas del sector). El 76% de las personas ocupadas en la producción de manufacturas y servicios TIC cuenta con estudios superiores

- En lo referente al uso de los activos TIC hay que destacar que la inversión en este tipo de activos (hardware, software y comunicaciones) ha elevado su peso dentro de la inversión productiva total

- Mientras las desigualdades territoriales en inversión y dotaciones de TIC son notables, la distancia entre regiones en el uso de las TIC en hogares y empresas se ha reducido considerablemente en la última década, en la que se ha registrado un uso generalizado de las mismas con mejoras nítidas en todas las autonomías. En la actualidad el 78,7% de los hogares españoles dispone de internet, mientras que en 2006 solo accedían a este servicio el 38%. Estos avances también se han dado en las empresas: el 94% de las compañías de 10 o más trabajadores dispone de banda ancha

- Los sectores que hacen un mayor uso de las TIC son los de información y comunicaciones, actividades financieras y de seguros, y fabricación de productos informáticos, electrónicos y ópticos, así como material y equipo eléctrico. Entre los sectores que hacen un menor uso se encuentran la agricultura, la hostelería, y el transporte

- El peso de la producción de los sectores intensivos en TIC en la renta española se sitúa en torno al 28%. En la región de Madrid alcanza el 42,7%, situándose por encima de la media europea. En cambio en las CCAA peor situadas (Castilla la Mancha, Extremadura, La Rioja y Castilla y León) dicho peso no llega al 20%. Alrededor del 22% en Andalucía.

- Madrid es también la única comunidad que supera la media europea en cuanto al peso de las ocupaciones altamente cualificadas, en el empleo total, con un 46%, seguida del País Vasco (36%), Cataluña (34%) y Navarra (33%). El peso más reducido corresponde a Canarias, Castilla la Mancha, Murcia y Extremadura. En Andalucía es del 28%.

Los avances educativos se han producido en todas las autonomías, pero en bastantes casos las mejoras formativas han sido más intensas en los territorios ya mejor dotados —y que son los que más formación demandan debido al nivel de renta y estudios de su población— y más lentas en las regiones que partían de una peor situación inicial. Entre los factores que condicionan más el avance del capital humano en las regiones españolas menos avanzadas se encuentran el abandono escolar temprano, la sobrecualificación que se deriva de la limitada oferta de puestos cualificados en los tejidos productivos más tradicionales y la escasa formación de muchos empresarios.

[1] Ernest Reig Martínez (Director) (2017) La competitividad de las regiones españolas ante la economía del conocimiento. Fundación BBVA-IVIE.

En la Monografía de referencia el estudio de la economía del conocimiento se articulas en torno a tres componentes principales: el capital físico de base tecnológica (maquinaria y, especialmente, las Tecnologías de la Información y la Comunicación (TIC)), el capital humano de alta cualificación; y el desarrollo de actividades de I+D+i. En el análisis de la implantación de la I+D+i, se calcula para las regiones españolas el Índice Sintético de Innovación (ISI) que la Comisión Europea aplica a los países. Finalmente estos componentes básicos se enriquecen con un amplio abanico de factores externos complementarios.

Algunos datos relevantes:

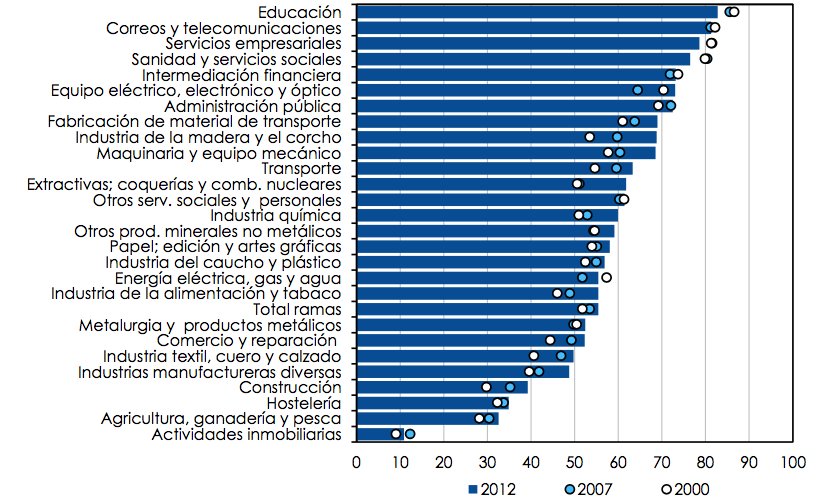

a) VAB basado en el conocimiento por sectores de actividad (% sobre el VAB total)

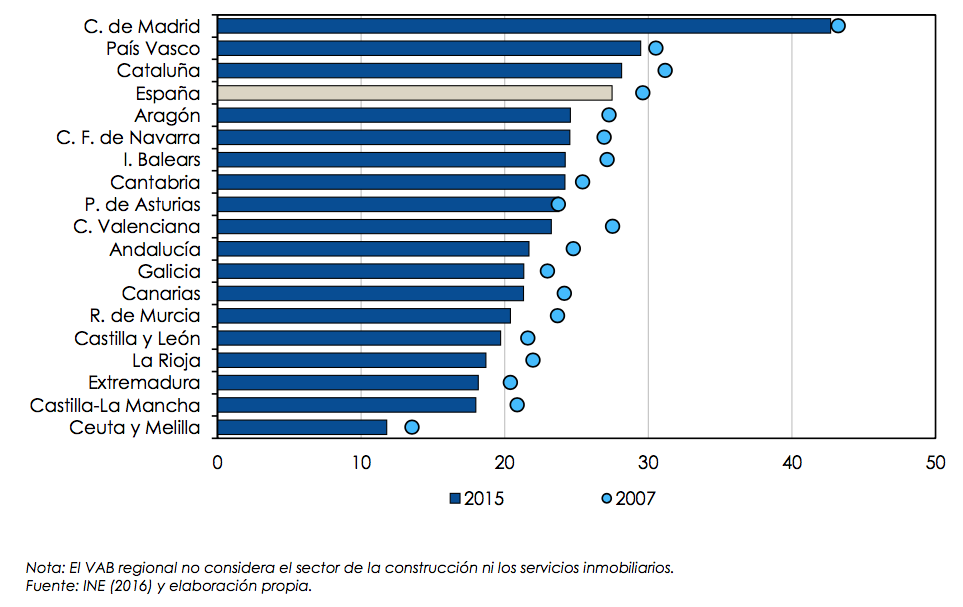

b) Peso de los sectores intensivos en TIC en el VAB regional 2015 (%)

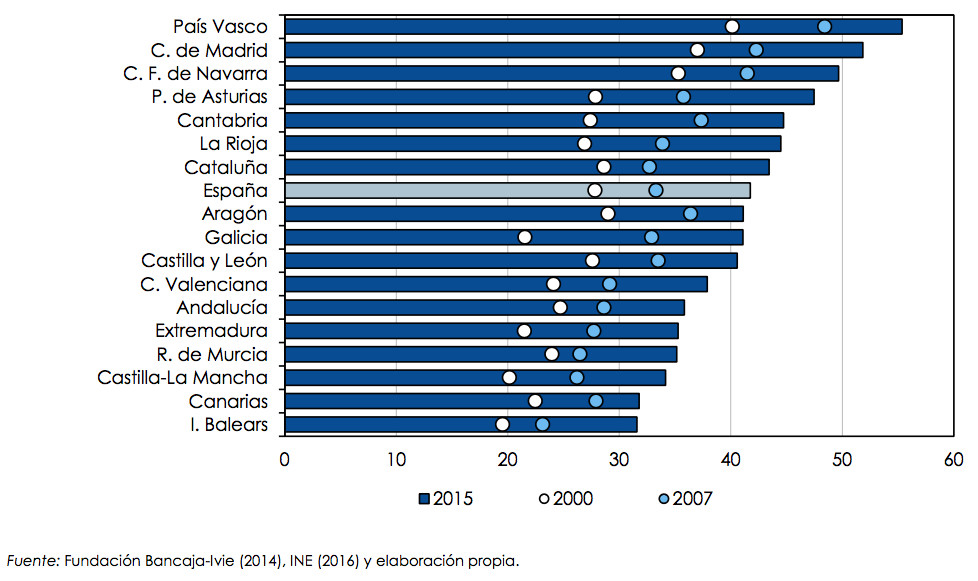

c) Porcentaje de la población ocupada con estudios superiores, 2000, 2007 y 2015

Lograr un buen aprovechamiento del capital humano reflejado en el gráfico anterior depende de la existencia de un tejido empresarial que permita utilizarlo productivamente y para ello es determinante la formación de los empresarios y la profesionalización de la dirección de las empresas. El perfil educativo de los empresarios ha experimentado una gran transformación, pero todavía son minoría los que acreditan estudios superiores. También en este ámbito las diferencias regionales son significativas. Madrid (50%) País Vasco, Cataluña y Navarra (más del 40%) cuentan con los porcentajes más elevados de empresarios con titulación superior, mientras Castilla-La Mancha ocupa la última posición, entorno al 25%, y Extremadura, Castilla y León y Andalucía se mueven entre el 25 y el 30%.

Ampliación de los aspectos referentes al Indicador Sintético de Innovación

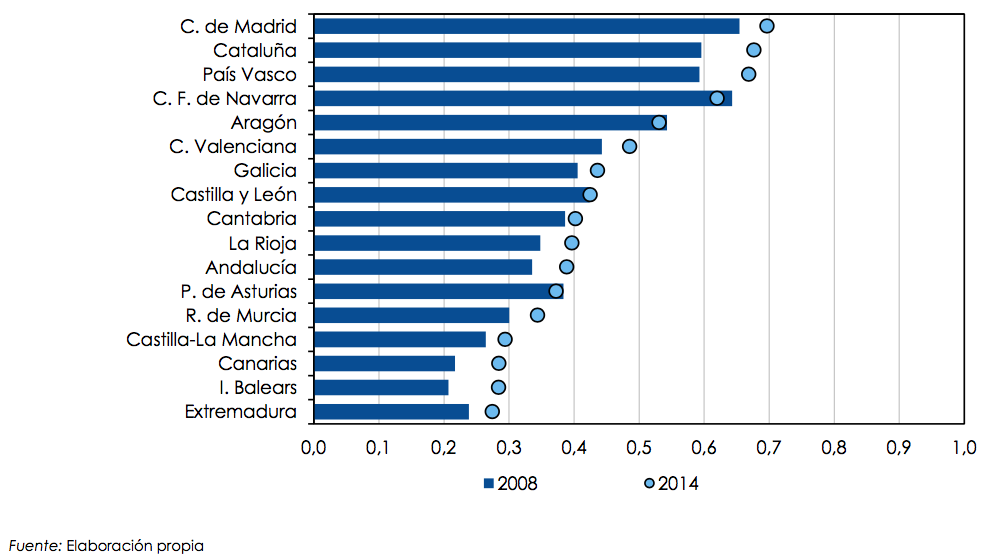

En la aplicación del ISI que se ha llevado a cabo para las regiones españolas, el resultado es que las cuatro más avanzadas alcanzan valores superiores a 0,6, mientras Extremadura, Illes Balears y Canarias no llegan a 0,3 (para valores del índice comprendidos entre cero y la unidad).

El análisis realizado a partir del ISI permite una visión de los sistemas regionales de innovación que va más allá del gasto en I+D+i que realizan sus agentes, ya que se construye en torno a tres dimensiones, que recogen respectivamente los factores de entorno que facilitan el desarrollo de actividades innovadoras, las actividades empresariales orientadas a la I+D+i y los resultados de la actividad innovadora. En términos globales, es decir, sin desglosar por dimensiones específicas, el índice ISI de 2014 sitúa a Madrid en primer lugar entre las regiones españolas, con un valor del indicador del 0,7, seguida de Cataluña, País Vasco y Navarra, todas ellas por encima del 0,6. Un poco por detrás se encuentra Aragón, con 0,53, y en el otro extremo, Extremadura, Islas Baleares y Canarias, donde el indicador no supera el valor de 0,3. En Andalucía el ISI toma un valor de 0,4.

Indicador sintético de la innovación (ISI) de las regiones españolas. Valores absolutos 2008-2014 (entre 0 y 1)

Las regiones se agrupan utilizando un método estadístico de análisis de clusters, que distingue tres tipos de territorios, según sus sistemas de I+D+i:

a) Regiones con alto nivel de innovación: Comunidad de Madrid, Cataluña, País Vasco, Comunidad Foral de Navarra y Aragón.

b) Regiones con un nivel de innovación medio: Comunitat Valenciana, Galicia, Castilla y León, Cantabria, La Rioja, Andalucía y Principado de Asturias.

c) Regiones con un nivel de innovación bajo: Región de Murcia, Castilla-La Mancha, Canarias, Illes Balears y Extremadura.

El análisis anterior conduce a la conclusión de que muchas CCAA necesitan reforzar su capacidad de innovación, apoyándose en el aprovechamiento del capital humano y de las TIC, la mejora de la cualificación empresarial, el aumento del tamaño de las empresas y su internacionalización. Estas debilidades presentan variantes distintas en las diferentes regiones que se reflejan en su competitividad. La reorientación de los modelos productivos de las CCAA hacia la economía del conocimiento ha de reconocer estas diferencias para poder paliar eficazmente las debilidades de cada territorio.