andaluciaeconomica.com

El Observatorio Económico de Andalucía presenta sus conclusiones sobre la economía andaluza del segundo trimestre de 2024

Este informe lo elaboran el Observatorio Económico de Andalucía y la Universidad Pablo de Olavide de Sevilla y cuenta con la colaboración de Fundación Cámara Sevilla.

Según la estimación del Indicador Sintético de Actividad de Andalucía del Observatorio Económico de Andalucía (IOEA) correspondiente al segundo trimestre de 2024, la economía andaluza experimentó un crecimiento del 0,8% respecto al trimestre anterior. Con este dato, la tasa interanual de crecimiento del indicador se sitúa en un 2,6%, cinco décimas superior a la del primer trimestre de 2024 y tres décimas menor que la media española. Con esta estimación se confirma la evolución positiva de la actividad económica en Andalucía, que mantiene en los últimos tres trimestres un crecimiento significativo, similar a la media española.

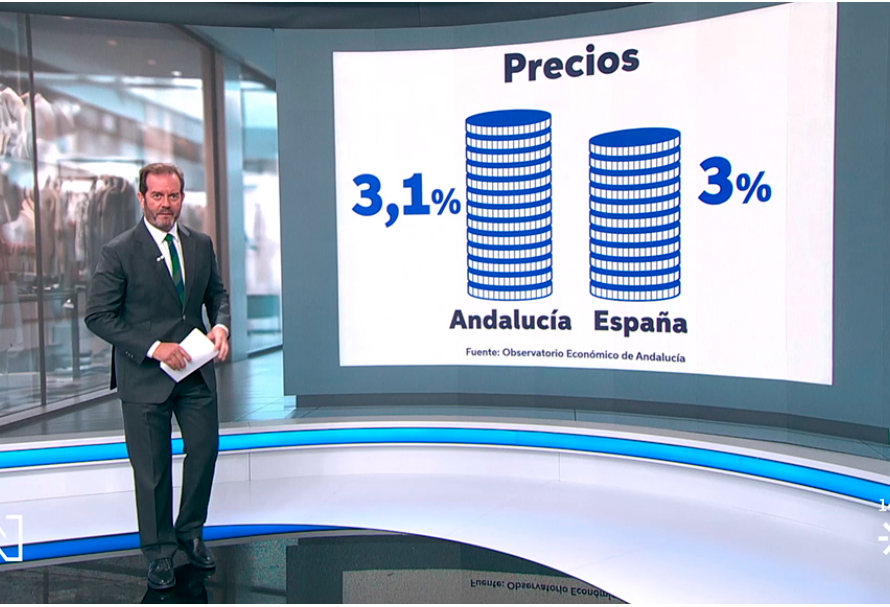

La evolución de la inflación y los salarios en Andalucía durante el segundo trimestre de 2024 presenta un escenario de moderada, aunque descendente, presión inflacionaria y crecimiento salarial contenido. Según los últimos datos del Instituto Nacional de Estadística (INE), el Índice de Precios al Consumo (IPC) en Andalucía registró un aumento interanual del 2,8% en julio de 2024 y que, a falta de la publicación de los datos por comunidades autónomas para el mes de agosto, es el último para el que se dispone de información. Esta tasa iguala a la tasa nacional, bajando del 3%, nivel sobre el que se había situado en los meses de primavera. Sin embargo, como es habitual, se espera que el dato para agosto en Andalucía replique el observado a nivel nacional, proyectándose una tasa de crecimiento de los precios en torno al 2,2%.

Estas cifras representan una clara reducción respecto a los meses anteriores, aunque la moderación en la primera mitad del año fue más lenta de lo deseado, reflejando cierta persistencia de las presiones inflacionarias en algunos componentes. La inflación subyacente, que excluye los precios de alimentos no elaborados y productos energéticos, se situó en el 2,7% interanual en julio, esperándose un 2,6% para agosto. Esta ligera diferencia con respecto a la tasa general sugiere que las presiones inflacionarias están relativamente contenidas en los componentes más estables de la cesta de la compra, aunque su ritmo de descenso sigue siendo más lento de lo esperado.

Por componentes, destaca el aumento en julio del 3% en los precios de alimentos y bebidas no alcohólicas, ligeramente inferior a la media nacional del 3,1%. Los precios relacionados con la vivienda experimentaron un incremento más pronunciado en Andalucía, del 4,5%, superando la media española del 3,2%.

La resistencia a la bajada de los precios para parte de la cesta viene motivada por el comportamiento de sectores específicos. En el sector turístico, crucial para la economía andaluza, se observa un incremento significativo de la tarifa media diaria (ADR) en establecimientos hoteleros, que aumentó un 5,5% interanual en julio, alcanzando los 143,6 euros de media. Los ingresos por habitación disponible (RevPAR) crecieron un 6,8%, situándose en 102,1 euros. Estos incrementos, aunque inferiores a la media nacional, reflejan una tendencia constante de los dos últimos años: la recuperación sostenida del sector turístico, su capacidad para trasladar parte de los aumentos de costes a los precios, y la recuperación de márgenes perdidos durante los años más duros de la pandemia.

En cuanto a los salarios, los datos más recientes indican un crecimiento moderado, con algunas particularidades. El aumento salarial pactado en convenios colectivos en Andalucía se situó en el 2,65% en julio de 2024, por debajo del 2,99% registrado a nivel nacional. Este dato sugiere una mayor contención salarial en Andalucía en comparación con la media nacional, posiblemente reflejando las particularidades del mercado laboral local y las negociaciones colectivas específicas de la región.

Esta subida, aunque signifique una nueva pérdida de poder adquisitivo para parte de este año, podría implicar hacia finales de año una mejora en el poder adquisitivo de los andaluces, siempre que la previsión de inflación para finales de año se mantenga y la tendencia observada en los últimos meses se intensifique.

El mercado de trabajo

El mercado laboral andaluz ha mostrado una evolución positiva en el segundo trimestre de 2024, consolidando la tendencia de crecimiento y recuperación de periodos anteriores. Según los datos de la Encuesta de Población Activa (EPA), Andalucía alcanzó un total de 3.478.900 ocupados en este periodo, lo que supone un incremento significativo respecto al trimestre anterior (+3%) y al mismo periodo del año pasado (+2,4%). La tasa de empleo se situó en el 47,73%, mostrando una mejora sustancial, aunque aún por debajo de la media nacional del 52,26%.

El desempleo, por su parte, experimentó una reducción notable, con la tasa de paro situándose en el 16,27%, lo que representa una disminución interanual significativa (-1,9 puntos respecto al segundo trimestre de 2023 y -1,5 respecto al primer trimestre de 2024), aunque sigue siendo superior a la media española del 11,27%. En términos absolutos, el número de parados se redujo a 676.000 personas, un 10,5% inferior al mismo trimestre del año anterior. La población activa en Andalucía alcanzó los 4.154.800 individuos, con una tasa de actividad del 57,01%, ligeramente inferior a la nacional del 58,90%.

Los datos de afiliación en junio registraron 3.415.785 afiliaciones a la Seguridad Social en Andalucía, lo que supone un aumento del 3,2% respecto al mismo mes del año anterior. Estas afiliaciones corresponden a 3.296.567 afiliados, con 109.529 personas teniendo más de una afiliación. Destaca el crecimiento interanual del Régimen General (sin considerar los Sistemas Especiales) del 4,6%, mientras que el Régimen de Autónomos aumentó un 2,3%.

No obstante, los datos de afiliación, en particular los del último mes del segundo trimestre y el primero del tercero, comienzan a reflejar de una manera más singular, y con mayor detalle sectorial que la EPA, un posible agotamiento de la etapa de creación de empleo experimentada en los pasados dos años. Los datos de julio vinieron a corroborar esta tendencia, lo que puede significar una corrección que marque una nueva senda en el mercado de trabajo y que anuncie una nueva evolución de la economía andaluza a partir del tercer trimestre. Esta corrección se repitió en el mes de agosto, aunque buena parte condicionada por la evolución de ciertos sectores muy afectados por la estacionalidad de este mes, y que ha ido ganando peso en los últimos años, como es el caso de la educación. No obstante, y a pesar de este posible cambio de tendencia, la evolución del mercado de trabajo ha seguido siendo en términos generales positiva, correspondiendo a los meses de primavera de 2024 diferentes récords como es el de afiliación.

Por el lado de la demanda

La demanda interna continuó desempeñando un papel crucial en el crecimiento de Andalucía durante el segundo trimestre de 2024. El gasto de los hogares siguió mostrando un avance, lo que sugiere una confianza sostenida de los consumidores andaluces y una capacidad de gasto resiliente. Así, el índice de comercio al por menor registró un crecimiento del 2,6% interanual en junio de 2024, superando significativamente el 0,6% nacional y acelerando su evolución desde mediados del año pasado. Este dato refleja una actividad minorista dinámica en la región, con un aumento en las ventas de gran variedad de productos. Factores como la evolución positiva del mercado laboral y la moderación de la inflación han podido contribuir a este crecimiento.

Por ejemplo, la matriculación de turismos, un indicador clave del consumo de bienes duraderos, expe-rimentó un aumento significativo del 12,9% interanual en julio de 2024, superando ampliamente el 6,3% nacional, dato que confirma una evolución bastante positiva en el segundo trimestre en el que se alcanzó un crecimiento medio del 13,7% interanual. Este dato contrasta con la tendencia observada en trimestres anteriores y podría indicar una mejora en la confianza de los consumidores para realizar compras de mayor entidad.

La inversión mostró una cierta mejoría respecto a los trimestres anteriores, aunque aún por debajo de los niveles deseados. Una cierta recuperación de la confianza empresarial, aunque aún con cautela en las decisiones de inversión, podría estar detrás de esta evolución.

El consumo de los no residentes, en su mayor parte incorporado en el gasto turístico, mostró resultados mixtos. Aunque el número de viajeros en establecimientos hoteleros disminuyó un 5,2% interanual en julio de 2024, las pernoctaciones aumentaron un 0,5%. El gasto medio diario por turista creció un 3,0% interanual en el segundo trimestre de 2024, alcanzando los 81,2 euros.

En cuanto al comercio exterior, las exportaciones de Andalucía crecieron un 13,5% interanual en junio de 2024, contrastando con la caída del 3% a nivel nacional. Las importaciones, por su parte, disminuyeron un 3,2%, menos que la caída del 7,3% nacional. Estos datos sugieren un desempeño relativamente fuerte del sector exportador andaluz. En términos interanuales, este crecimiento superó el 6,5% en exportaciones, mientras que las importaciones solo lo hacían en un 0,4%. En todo caso, buena parte de la evolución de las exportaciones viene motivado por un aumento de los precios, como es el caso de grasas y aceites vegetales, cuyo valor de exportaciones aumentó en un año un 63%, con una aportación de más de ocho puntos porcentuales a dicho aumento interanual del 6,5%.

Por el lado de la oferta

Los indicadores son contradictorios en varios sectores. Por ejemplo, el Índice de Producción Industrial de Andalucía (IPIAN) disminuyó hasta el mes de junio, con acumulados en el año significativos en las industrias extractivas y en la energética, aunque sin que el resto de los grandes grupos CNAE reporte una evolución positiva en lo que llevamos de año. Por tipo de bienes, salvo las industrias orientadas a los bienes de consumo duradero y a los intermedios, que registraron aumentos acumulados anuales del 10% y del 0,3%, respectivamente, el resto acumula caídas, destacando singularmente la energía, con un descenso del 7,3%.

Sin embargo, el Índice de Cifra de Negocios en la Industria tuvo un fuerte crecimiento en junio (12,7%), superando significativamente el 0,5% nacional, lo que sugiere una mejora en la facturación del sector. No obstante, dicha evolución podría deberse más a una tendencia marcada por los precios que por la actividad real del sector.

La construcción, como la industria, muestra en el segundo trimestre un comportamiento desigual en función de los indicadores observados. Así, indicadores que prevén una mayor actividad del sector en el futuro cercano, como son las licitaciones, aumentaron un 42,4% interanual en junio. Sin embargo, otros indicadores como las viviendas iniciadas libres (-9,6% en marzo) y la superficie a construir de obra nueva para uso no residencial (-56,4% en mayo) muestran tendencias negativas, lo que sugiere una recuperación desigual dentro del sector y que en los últimos meses podría suponer, una vez más, un comportamiento no tan positivo, postergando la deseada recuperación del sector.

El sector servicios ha mantenido, al contrario que el resto de los sectores, un crecimiento sólido durante el trimestre. Este crecimiento se refleja en el Índice de Cifra de Negocios del Sector Servicios, que aumentó un 6,1% en junio, por encima del 3,3% nacional. El turismo, un componente clave de este sector, muestra signos de recuperación con un aumento del 5,1% en el número total de turistas en el segundo trimestre. Sin embargo, se observa una ligera disminución en el número de viajeros en establecimientos hoteleros (-5,2% en julio), aunque compensada por un aumento en las pernoctaciones (0,5%). Según los datos de afiliaciones, esta evolución ha sido casi generalizada en todas las activida-des del sector, destacando, por su peso y evolución, el sector del transporte, comercio y, como se ha adelantado, la hostelería, pero también sectores asociados a servicios a empresas y tecnológicos.

Finalmente, el sector agrícola, ganadero y pesquero mantiene un comportamiento que, en términos anuales, mejora sustancialmente el desempeñado en 2023, en parte gracias a las lluvias de primavera, lo que hace prever una mejora en no pocos cultivos.

Previsiones

Durante los meses de verano, las previsiones realizadas por diversos organismos sobre el crecimiento económico global, así como por regiones, no se han modificado sustancialmente, permaneciendo a la espera de posibles ajustes en los próximos meses de otoño. Sin embargo, diversos eventos han alterado el equilibrio existente antes de las vacaciones estivales, posiblemente afectando a las perspectivas económicas para, al menos, el próximo semestre.

Entre estos eventos se encuentran las tormentas financieras y los datos de crecimiento y empleo de economías clave como China o Estados Unidos. Estos factores han llevado incluso a los responsables de la política monetaria de las grandes economías a considerar una posible aceleración en el recorte de tipos.

Según el FMI, la economía global muestra signos de estabilidad y resiliencia, aunque persisten algunos desafíos. El crecimiento económico global se mantiene en un 3,2% para 2024, con una ligera mejoría proyectada al 3,3% para 2025. Estas cifras, si bien indican cierta estabilidad, se sitúan por debajo del promedio de la década 2010-2019.

En las economías avanzadas se espera un crecimiento del 1,5%, con notables divergencias entre países. Estados Unidos muestra una mayor resiliencia, mientras que la zona euro se enfrenta a un crecimiento más débil. Por su parte, las economías emergentes y en desarrollo (EMDE) experimentarán una leve desaceleración, proyectándose un crecimiento del 4% en 2024, en gran medida debido al menor crecimiento esperado para la economía de China. En cambio, los países de bajos ingresos muestran signos de recuperación, con un crecimiento previsto del 5% en 2024, aunque este ritmo sigue siendo insuficiente para reducir significativamente los niveles de pobreza.

La inflación global continúa moderándose, aunque a un ritmo que durante el primer semestre de 2024 se antojó más lento de lo anticipado, esperándose con ello un promedio del 3,5% para 2024. No obstante, y a pesar de esta relativa lentitud, la desaceleración de la inflación es ya un hecho en las economías occidentales y asiáticas, lo que augura recortes de tipos de interés, dado además las cifras conocidas de crecimiento económico, especialmente en Europa y China, y de empleo en Estados Unidos. Esta perspectiva se ve reforzada por los datos del comercio mundial que, aunque muestran signos de recuperación, se mantienen por debajo de los niveles previos a la pandemia, reflejando aún restos de las disrupciones en las cadenas de suministro que han sido acompañadas por el aumento de medidas proteccionistas.

En cuanto a los riesgos que podrían afectar negativamente a las perspectivas económicas, destacan los habituales desde hace casi un lustro. Enumerando los más importantes, podríamos destacar los siguientes.

En primer lugar, las tensiones geopolíticas siguen siendo una preocupación principal, que afectan al comercio y a los mercados de materias primas. En segundo lugar, la posibilidad de una inflación más persistente, sobre todo cuando se plantea una bajada de tipos, que podría elevarla incertidumbre sobre unas políticas monetarias que se espera que en breve presenten recortes de tipos. En tercer lugar, la creciente fragmentación comercial y el aumento del proteccionismo amenazan con socavar la recuperación del comercio global. En cuarto lugar, la desaceleración del crecimiento en China, más pronun-ciada de lo esperado, que podría tener efectos secundarios significativos en la economía global, especialmente en los países exportadores de materias primas. En quinto lugar, los desastres naturales relacionados con el cambio climático representan un riesgo creciente para la estabilidad económica y el desarrollo sostenible. En sexto lugar, los desafíos fiscales siguen siendo una preocupación importante en muchos países, con finanzas públicas deterioradas que los dejan más vulnerables a choques económicos, hecho que subraya la necesidad de una consolidación fiscal gradual y creíble, que al mismo tiempo proteja a los más vulnerables. Finalmente, el desmantelamiento gradual del sistema de comercio multilateral, con un aumento en las medidas comerciales unilaterales y políticas industriales que podrían distorsionar el comercio y la asignación de recursos. Esta tendencia podría debilitar el crecimiento y dificultar la coordinación de políticas para abordar desafíos globales como la transición climática.

Por zonas, cabe destacar que las economías de mercados emergentes de Asia, particularmente India y China, continúan siendo el principal motor del crecimiento global, representando casi la mitad de la expansión mundial. Sin embargo, la región de Asia Oriental y el Pacífico se enfrenta a una desaceleración del crecimiento del 5,1% en 2023 al 4,8% en 2024, con una tendencia a la baja que continuaría en los años siguientes.

China juega un papel crucial en las proyecciones económicas globales. A principios de 2024, mostró signos de fortalecimiento económico, con una expansión robusta de las exportaciones y un aumento de la producción industrial. La inversión en manufactura se mantuvo firme, reflejando una sólida demanda en sectores como vehículos eléctricos y baterías, respaldada por el apoyo gubernamental a sectores prioritarios como los semiconductores. Sin embargo, mostró signos de desaceleración en el segundo trimestre, con un crecimiento del PIB del 4,7% interanual, por debajo de las expectativas. Esta ralentización se atribuye principalmente a una débil demanda interna y a una prolongada desaceleración del sector inmobiliario, que sigue siendo un punto débil con una inversión en declive.

A pesar de estos desafíos, la producción industrial superó las expectativas con un crecimiento del 5,3% en junio. Las exportaciones mostraron una mejora, aumentando un 8,6% en junio, pero las importaciones cayeron un 2,3%, reflejando la mencionada debilidad de la demanda interna. La inflación en China se mantiene baja, con un aumento de precios al consumidor de solo 0,2% en junio. Pese a todo ello, el gobierno mantiene su objetivo de crecimiento anual del 5% y está implementando medidas para estimular la economía, incluyendo el apoyo al sector manufacturero en áreas como vehículos eléctricos e inteligencia artificial. También se están considerando estímulos adicionales, especialmente en el sector inmobiliario.

La economía estadounidense presenta un panorama complejo y mixto a mediados de 2024. El PIB del segundo trimestre creció un 3,0 % anualizado, duplicando el ritmo del trimestre anterior, impulsado principalmente por el consumo de bienes y la inversión privada bruta. Junto al dato de crecimiento del PIB, el indicador compuesto de PMI para la economía estadounidense refleja igualmente un comportamiento sólido, aunque reduciéndose ligeramente en el mes de julio. Sin embargo, y frente a este panorama relativamente positivo, el FMI señala crecientes indicios de enfriamiento económico, lo que podría indicar el éxito de las medidas monetarias para controlar la inflación. A esto se le une las dudas respecto a la evolución de los resultados de las grandes ‘techs’, en particular Nvidia y su negocio de IA. Todo ello eleva la incertidumbre sobre el devenir futuro de los mercados y con ello de la confianza empresarial.

El mercado laboral, aunque aún robusto, muestra signos de normalización, con la tasa de desempleo aumentando a 4,3% en julio, principalmente debido al crecimiento de la fuerza laboral. La inflación tiende a la baja, acercándose al objetivo del 2% de la Reserva Federal, pero el progreso en la desinflación se ha ralentizado más de lo esperado.

En este contexto, la Reserva Federal parece estar preparando el terreno para iniciar un ciclo de reducción de tasas, probablemente a partir de este mes. En el ámbito fiscal, hay preocupación por la posición gubernamental, que mantiene políticas que aumentan constantemente la relación deuda/PIB, con una creciente dependencia de financiación a corto plazo. Junto a todo lo anterior, las elecciones de noviembre marcarán un punto y seguido de estas políticas, aunque con la elevada incertidumbre que generan tanto en la economía local como global.

Concretamente, las potenciales medidas comerciales restrictivas y los posibles cambios en la política económica, especialmente en el contexto de dichas elecciones, se deben considerar factores de riesgo significativos para Andalucía.

Aunque la economía europea mantiene tasas de crecimiento ligeramente positivas, la evolución de las economías que la componen muestra variaciones significativas. El PIB de la eurozona creció un 0,2% en el segundo trimestre. España se destaca como un ‘punto brillante’, con una revisión al alza en sus proyecciones de crecimiento debido a unas fuertes exportaciones de servicios y un repunte en la inversión. Francia e Italia también registraron un crecimiento positivo. Sin embargo, Alemania, la mayor economía del bloque, se contrajo un 0,1%, reflejando dificultades persistentes. A pesar de esto, la economía alemana parece iniciar ciertos signos de recuperación gradual tras el impacto del shock de precios energéticos, con un crecimiento reanudado en el primer trimestre, impulsado por el aumento de los salarios reales y el consumo privado. Así, el índice PMI de manufacturas logró mejorar en el mes de agosto, lo que puede indicar una leve reacción de su sector o industrial. Este dato, junto con la estabilidad del Indicador de Sentimiento Económico y la confianza de los consumidores, hace prever una cierta mejoría de la economía centroeuropea para el segundo trimestre. Sin embargo, otros indicadores de la economía germana obligan a la prudencia, como es el caso del PMI de servicios y que ha finalizado los meses centrales del verano con nuevos retrocesos.

Aunque la preocupación sobre la inflación no desaparece, se espera que siga reduciéndose, aunque la inflación subyacente permanecerá algo por encima de la general debido a una mayor presión de los precios en los servicios fomentada por el robusto crecimiento salarial. No obstante, y a pesar de la reciente moderación, como se ha adelantado, la preocupación sobre la inflación no desaparece del todo, con la posibilidad de que se vea alimentada por una escalada del conflicto en Oriente Medio, lo que podría aumentar los precios de la energía, frenando con ello el ajuste en la inflación general.

Los fondos Next Generation de la Unión Europea se consideran un factor positivo para las perspectivas económicas. Sin embargo, existen riesgos para las perspectivas inclinados a la baja, como son las tensiones geopolíticas, especialmente las derivadas de la invasión rusa de Ucrania, una posible escalada de las restricciones comerciales y los eventos climáticos extremos más frecuentes últimamente. En consecuencia, las principales previsiones de crecimiento para la Unión Europea han ascendido desde el 0,6 % previo al verano hasta el 0,8-0,9% de las últimas estimaciones.

En este contexto de relativa incertidumbre y heterogeneidad en el crecimiento, la economía española ha mostrado una notable resiliencia y crecimiento sostenido en los últimos años, superando las expectativas y destacándose entre sus pares europeos. Las previsiones de crecimiento para 2024 se han re-visado al alza, situándose entre el 2,2% y el 2,4%, salvo las del Ministerio de Economía aún no actualizadas y las de la Airef, que se desmarca con un 2,9%. Esta revisión responde a las tasas de crecimiento intertrimestrales publicadas por el INE para el primer y segundo trimestre de 2024, ambas en el 0,8%, cifras que han superado con creces las estimaciones anteriormente realizadas. Factores como la capacidad de almacenamiento de gas natural, el despliegue de energías renovables, el consumo privado y público, y las exportaciones de servicios, especialmente el turismo y los servicios a empresas, han sido fundamentales para este crecimiento. Por su parte, la demanda interna ha sido el principal soporte de la actividad económica. El consumo privado ha estado impulsado por un mercado laboral dinámico, el aumento de la población activa debido a la inmigración, y una mejora moderada del poder adquisitivo de los salarios. Se anticipa un mayor dinamismo en el consumo de los hogares, favorecido por el incremento de las rentas reales, la creación de empleo y la mejora de la confianza de las familias.

Junto a lo anterior, la inversión también muestra signos de mejora, aunque aún no ha alcanzado los niveles pre-crisis. Se espera que aumente, impulsada por el programa Next Generation EU y una cierta mejoría en las condiciones de financiación.

En cuanto a la inflación, tras un repunte hasta el 3,8% en mayo, se fue moderando posteriormente hasta el 2,2% en agosto, esperándose que la inflación de alimentos y la subyacente continúen desacelerándose. Por su parte, el mercado laboral muestra signos positivos, con una creación de empleo sostenida y una tasa de paro proyectada en un 11,5% para 2024, mostrando una tendencia a la baja, aunque los últimos datos correspondientes a los meses estivales llevan a moderar el optimismo.

Sin embargo, este dato positivo no es ajeno a los desafíos significativos a los que se enfrenta la economía española a medio plazo. La productividad sigue siendo baja en comparación con otros países europeos y su evolución no ha sido significativa. La situación fiscal presenta retos importantes, aunque el déficit fiscal ha mejorado, pasando del 4,7% del PIB en 2022 al 3,6% en 2023. La deuda pública, aunque ha disminuido, sigue siendo alta en comparación con los estándares europeos. A todo ello habría que sumar otros riesgos e incertidumbres que podrían afectar a estas perspectivas, incluyendo posibles turbulencias en los mercados financieros, escalada de tensiones geopolíticas, evolución del proceso de desinflación y el ritmo de ejecución de los proyectos asociados al programa Next Generation EU.

Dado el contexto global, europeo y español, se espera que la economía andaluza mantenga en el segundo semestre de 2024 un crecimiento que refleje los mismos signos de fortaleza y resiliencia mostrados por la economía española. Esta tendencia, que se ha manifestado desde inicios de 2024, continúa la dinámica positiva observada a finales de 2023.

Para este período, la demanda interna jugará un papel crucial en este crecimiento. En particular, a pesar del posible enfriamiento del mercado de trabajo a partir del verano, se prevé que el consumo de los hogares aporte cierto dinamismo. Para que esto sea posible, deberá contribuir la más que previsible moderación de los precios, así como la reducción del euribor (coste de las hipotecas) impulsada por una más que probable reducción de tipos de interés.

Persiste una mayor incertidumbre en cuanto a la evolución de la inversión que, aunque también muestra signos de recuperación, lo hace con mayores dudas. Por un lado, todo parece indicar que aumenta la inversión pública, muy probablemente impulsada por la gestión de los fondos europeos. Por otro lado, el sector de la construcción deberá soportar, por un tiempo más, el efecto negativo de la pasada subida de tipos; sin embargo, según la tendencia de los indicadores de inversión y de confianza, se espera que la bajada de tipos sea respondida por nuevos proyectos de inversión.

En cuanto al sector exterior, los indicadores sugieren que el comportamiento del consumo de los no residentes comienza a saturarse, con una caída del número de viajeros que, de momento, ha sido compensado por un claro aumento de las pernoctaciones y del gasto turístico. Su evolución futura, sin embargo, responde más a las condiciones de los mercados emisores de turistas, en particular de Gran Bretaña y Alemania, ambas aún sumidos en situaciones complejas y al comportamiento de los precios del sector, y cuya evolución reciente, si no se controla, podría crear un efecto expulsión de parte del turismo. Respecto al sector primario, cuyo comportamiento puede marcar la diferencia en el desempeño de la economía andaluza frente a la nacional, las perspectivas para los próximos meses son generalmente optimistas. La llegada de las esperadas lluvias ha ayudado a consolidar una tendencia a partir de la primavera, lo que ha favorecido la recuperación del sector agrario, a lo que ayudará la relajación de las restricciones de riego.

Sin embargo, en línea con la economía española y global, persisten algunos riesgos y desafíos. La productividad, aunque mejora, sigue siendo muy baja en comparación con otros países europeos. La situación fiscal presenta retos importantes, y la reactivación de las reglas fiscales europeas podría requerir medidas de consolidación fiscal más estrictas.

En conclusión, las previsiones para la economía andaluza en 2024 son positivas y han sido revisadas al alza hasta el 2,8% de crecimiento del PIB, respaldadas por una demanda interna resiliente, una evolución positiva del sector turístico y agrario, y un mercado laboral que, aunque con un desempeño esperado no tan positivo como en los últimos años se espera mantenga sus actuales niveles con solvencia. Para 2025 se espera mantener un nivel de crecimiento en torno al 2,4%. En cualquier caso, será crucial mantener la vigilancia sobre los posibles riesgos y desafíos para asegurar un crecimiento sostenible a largo plazo.